Na decennia van onderzoek wisten we tot gisteren relatief weinig over de verdeling van de inkomens in België, met name dan over de inkomens uit arbeid en sociale uitkeringen België heeft een inkomensongelijkheid die internationaal vergeleken relatief laag is. Deze is vrij stabiel gebleven over de voorbije decennia. Toch is de relatieve armoede in België vrij hoog voor een land met een comparatief gelijke inkomensverdeling en een hoog niveau van sociale uitgaven.

Over de verdeling van de vermogens en de vermogensinkomsten in België was dus tot voor kort nog zeer weinig geweten, met gedeeltelijke uitzondering voor wat ouderen betrof. Dit had vooral te maken met een gebrek aan data. Daar is onlangs verandering in gekomen met de vrijgave van nieuwe survey data verzameld door de Europese Centrale Bank.

Het concept 'netto vermogen' is als het verschil tussen het totaal bruto vermogen en de totale schulden. Het totaal bruto vermogen is gelijk aan de som van het reëel en financieel vermogen en de totale schulden worden onderverdeeld in een hypothecair en niet-hypothecair deel.

De hypothecaire schulden worden verder opgedeeld in hypotheken die werden afgesloten op de eigen woning enerzijds en op ander vastgoed anderzijds. De niet-hypothecaire schulden omvatten kredietlijnen, rekeningen met een negatief saldo, openstaande saldo’s op kredietkaarten en andere niet-hypothecaire leningen (bijvoorbeeld autoleningen, consumentenkredieten, privéleningen van vrienden of familie).

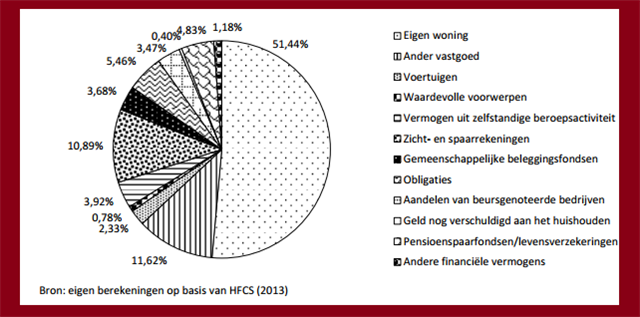

In eerste instantie kijken we uit welke componenten de vermogens van Belgische gezinnen voornamelijk zijn samengesteld. Het algemeen gemiddelde vermogensportfolio wordt voorgesteld in onderstaande figuur. De grootste vermogenscomponent is duidelijk de eigen woning. Verder vormen ook ander vastgoed en zicht- en spaarrekeningen zeer belangrijke onderdelen van het vermogensportfolio.

Waardevolle voorwerpen, geld dat nog verschuldigd is aan het huishouden en andere financiële vermogens blijken slechts een zeer kleine impact te hebben in het totaal bruto vermogen.

De verdeling van het netto vermogen

De verdeling van de vermogens is veel ongelijker dan de verdeling van de inkomens. De helft van de Belgische huishoudens bezit samen minder dan 10 procent van het totale netto vermogen. De top 10 procent daarentegen bezit 44 procent van dat totaal; dit is meer dan wat 80 procent van de rest van de bevolking samen bezit. De top 5 procent bezit 32 procent van het totale vermogen. Dit is evenveel als wat 75 procent van de rest van de bevolking bezit.

Als we verder kijken naar de netto vermogens (oftewel: de gezamenlijke waarde van alle onroerende en roerende vermogenscomponenten minus uitstaande schulden) dan zien we dat een Belgisch huishouden gemiddeld 339.000 euro bezit. De mediaanwaarde (de waarde dus voor het huishouden exact in het midden van de verdeling) is echter een stuk lager; namelijk: 206.000 euro, wat al een indicatie is dat het gemiddelde omhoog wordt getrokken door de zeer hoge waarden aan de top.

Tien procent van de Belgische gezinnen heeft minder dan 2.700 euro netto vermogen (inclusief iets meer dan 2,5 procent van de gezinnen die een negatief netto vermogen heeft), terwijl 10 procent van de huishoudens meer dan 687.000 euro netto waard is. De spanning tussen de top 10 % en laagste 10% is een factor 254. 25% van de Belgische huishoudens heeft een netto vermogen dat minder is dan 42.300 euro, 25 % heeft bijna 10 keer meer (413.300 euro). Het huishouden waar de top 5 procent begint bezit netto 1.058.000 euro, en voor het huishouden waar de top 1 procent begint is dat bijna 3 miljoen euro (2.949.700 euro). Eén gezin in de top één procent van de vermogensverdeling bezit ruim meer dan wat duizend gezinnen uit het laagste deciel samen bezitten.

Onderstaande videoclip geeft ons een idee van, enerzijds, wat mensen denken over de verdeling van de vermogens in België en die van de belastingen - en, anderzijds, wat de realiteiten ervan zijn in anno 2014.